Банковская гарантия что это такое?

Банковская гарантия – сложная юридическая конструкция, разработанная специально для обеспечения исполнения контрактов и платежных обязательств. Суть механизма сводится к вовлечению в двустороннюю сделку независимого лица — Гаранта. Прогрессивное решение, в виде предоставления банковской гарантии, позволяет покрывать коммерческие риски без «заморозки» активов или сокращения оборотного капитала исполнителя. Заказчик получает надлежащий уровень защиты.

Краткий экскурс

К пониманию банковской гарантии можно прийти в ходе изучения природы хозяйственных сделок. Заключая договоры, участники принимают на себя специфические риски. Заказчики нередко сталкиваются с недобросовестностью подрядчиков, а покупатели – с обманом продавцов. Нарушения выражаются в частичном или неполном исполнении договоров, поставке некачественной, некомплектной продукции, срыве сроков. Если до завершения сотрудничества исполнитель обанкротится, заказчик рискует потерять перечисленный аванс.

В условиях цикличной экономики банковская гарантия стала надежным способом защиты. Инструмент успешно используется в системе государственных, корпоративных и муниципальных закупок. Этот способ востребован во внешнеторговой деятельности, производственной сфере.

Привлекательность механизма обусловлена:

-

Доступностью

Обратиться за банковской гарантией в банк могут не только крупные корпорации, но и представители малого бизнеса. Стоимость обеспечения варьирует в пределах 2 – 5 % годовых от суммы банковской гарантии.

-

Надежностью

Выдача гарантии уже свидетельствует о финансовой стабильности и добросовестности участника. Перед одобрением заявки кредитная организация проводит многоступенчатый анализ. Проверка затрагивает деловую репутацию, опыт в исполнении аналогичных договоров, оборачиваемость капитала, конфликтность.

-

Экономической целесообразностью

Зачастую альтернативой банковской гарантии становится залог денежных средств. Этот механизм неизбежно приводит к «заморозке» части оборотного капитала на счетах, что в период высокой ключевой ставки крайне неэффективно. Перечисление крупных сумм непосредственному участнику сделки провоцирует злоупотребления. Недобросовестный заказчик получает возможность необоснованно налагать штрафы. В случае же банкротства держателя залога подрядчик теряет свои деньги. Банковская гарантия снимает такие риски и позволяет бизнесу планомерно развиваться.

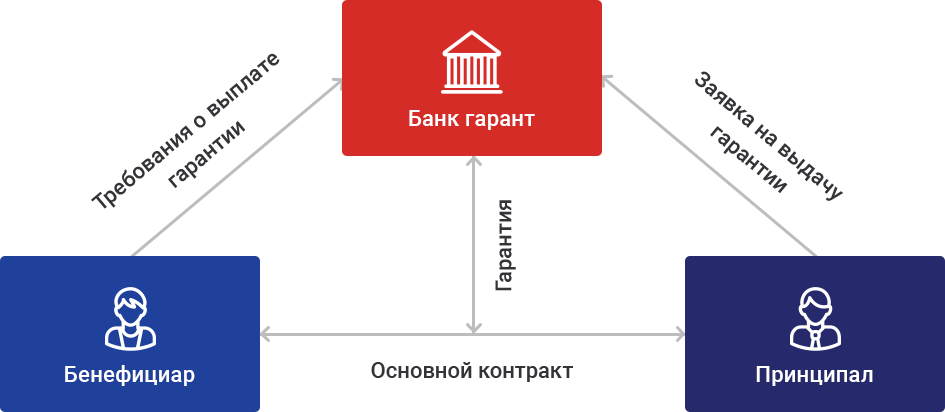

Официальное определение термину «банковская гарантия» дает статья 368 ГК РФ. Норма связывает инструмент с основным договорным обязательством. Сделка с банком носит производный характер, а ее целью является защита участников от потерь.Каждая из сторон имеет строго определенный статус.

| Наименование | Роль | Права | Обязанности |

|---|---|---|---|

| Принципал | Этот участник является исполнителем основного обязательства (подрядчиком, поставщиком). Именно его добросовестность гарантируется заказчику с помощью выпущенной банковской гарантии | Принципал обращается в кредитную организацию за обеспечением. Он становится непосредственным клиентом банка, оценивает выдвинутые условия, оплачивает услугу. Выбор банка осуществляет принципал. Принуждать его к заключению договора с конкретной финансовой организацией бенефициар не вправе |

Исполнитель должен перечислить банку вознаграждение до выпуска гарантии. В большинстве случаев участнику приходится подтверждать платежеспособность, выдавать кредитной организации вексель, оформлять залог, недвижимости, ценных бумаг или вносить депозит в 10 – 100% от суммы банковской гарантии. За пользование деньгами некоторые банки начисляют проценты.

Определенные преимущества предоставлены участникам закупок в рамках 44-ФЗ. Таким клиентам банки выдают гарантии до 50 – 100 миллионов рублей без залога. Отдельного внимания заслуживает поручительство генерального директора, учредителя компании. Оно выступает в качестве альтернативы депозиту, векселю либо используется с такими инструментами в связке |

| Гарант | При наступлении обстоятельств, указанных в гарантии, банк выплачивает компенсацию бенефициару. Расчет возмещения производится по заранее утвержденной формуле. Покрытие охватывает договорные штрафы, пени, а также прямые и косвенные убытки бенефициара | В случае выплаты заказчику компенсации у банка появляется право регрессного требования (ст. 379 ГК РФ). Кредитная организация может взыскать с недобросовестного принципала причиненный ущерб в судебном порядке.

В большинстве случаев банк выдает безотзывную гарантию. Однако статья 371 ГК РФ допускается и иные формы |

При получении требования от бенефициара банк немедленно уведомляет принципала. Обращение рассматривают, проверяют соблюдение условий. Если заявка обоснована, производится выплата в пределах суммы, на которую выдана гарантия. Предъявлять претензии в рамках базового договора запрещено. Кредитной организации нельзя настаивать на судебном разбирательстве между бенефициаром и принципалом, требовать подтверждения исполнения основного контракта |

| Бенефициар | По основному обязательству эта сторона выступает заказчиком или покупателем. Участник признается выгодоприобретателем по гарантии | При нарушении принципалом базового контракта у бенефициара появляется право на денежную компенсацию. Требование направляется гаранту с использованием утвержденной формы | Для предъявления требования бенефициару надлежит заполнить заявку.Бланк утвержден правительственным постановлением № 1005 от 08.11.13. В качестве приложения необходимо направить расчет суммы, а также документы, свидетельствующие о нарушении. Участник обязан действовать добросовестно, передавать только полную и достоверную информацию (ст. 375.1 ГК РФ) |

Таким образом, банковская гарантия – это обещание финансовой организации покрыть убытки, причиненные заказчику недобросовестным исполнителем. Ее нельзя признать самостоятельным договором. Отношения носят вероятностный характер. Право требования появляется только при возникновении оговоренных заранее обстоятельств. Обратиться за выплатой бенефициар может неоднократно в период действия гарантии. При этом обязательство банка не имеет акцессорной природы. Это означает, что для получения компенсации заказчику достаточно соблюсти формальные условия. Гарант не будет вникать в суть отношений по основной сделке.

Правила реализации механизма на практике определены шестым параграфом главы 23 ГК РФ.Обязательными пунктами документа признаны:

- дата выдачи и срок действия;

- точные сведения о принципале, бенефициаре, гаранте;

- ссылка на основной контракт;

- правила расчета компенсации;

- перечень обстоятельств, наступление которых влечет выплату.

Действительной считается сделка, оформленная в простом письменном виде. Напомним, что к таковому относят не только бумажные, но и электронные документы, удостоверенные цифровой подписью.Дополняют нормативную основу отраслевые законы № 44-ФЗ от 05.04.13, № 185-ФЗ от 21.07.07 и № 223-ФЗ от 18.07.11. Большое значение имеют правительственные постановления № 440 от 12.04.18 и № 1005 от 08.11.13.

Выдача банковской гарантии во многом сходна с кредитованием. Финансовая организация проводит комплексную проверку принципала. Стоимость банковской гарантии напрямую зависит от уровня риска. Если принципал готов предоставить банку ликвидный залог, вознаграждение составит 1,3 – 2 % в год от общей суммы обеспечения. На стоимость влияет финансовое положение компании, состояние экономики, политика банка. С проверенными клиентами кредитные организации работают на индивидуальных условиях.

Для участников закупочной деятельности действуют программы лояльности. При работе с организациями, попадающими под регулирование законов 44-ФЗ, 185-ФЗ и 223-ФЗ, риски снижаются. Государственные, муниципальные и корпоративные заказчики устанавливают жесткие требования к исполнителям. Для таких принципалов разрабатываются системы оперативной без залоговой выдачи банковских гарантий. В рамках экспресс-программ предоставляются банковские гарантии на сумму до 150 миллионов рублей (в зависимости от банка). В некоторых случаях от клиентов требуют внесения минимального депозита в 10 – 20 % от общего покрытия. Альтернативой или дополнением служит поручительство. Разделить с принципалом ответственность перед гарантом могут генеральный директор или учредитель.После успешного выполнения основного контракта деньги возвращают, обязательства с поручителя снимают.